moneytweet (株・FXの備忘録)

moneytweet (株・FXの備忘録)セキュリティ関連銘柄ラック

【3857】ラックは、情報セキュリティ銘柄ど真ん中。

▼ラックの株価と時価総額

時価総額:359億円

PER:23.91倍

昨今の情報セキュリティ需要に相反して、株価は暴落中。

2月5日の3Q決算を見ると、売上は拡大していますが、経常利益の大幅減&今週の市況超絶悪化によって、株価は残念なことに。。。

でも、リスクは限定的でリターンは大きそうなので、記事にするんです!(笑)

セキュリティ意識が企業間で高まる中で、「需要あるぞ!!」と、攻めるフェーズと考え、完全に通期計画の経常利益確保よりも、がっつり投資しちゃった企業として、ラックをまとめておきます(笑)←あくまで個人的な見解です。

【ラック 記事用メモ】

・テクニカル的に底値圏

・決算にて悪材料出尽くし

・旬のテーマであるサイバーセキュリティ

夜記事にします。 https://t.co/WrKDertYNJ

— moneytweet@VALU (@Money_Tweet777) 2018年2月8日

セキュリティ関連企業をとりまく環境とラックの状況

イ―ガーディアン、セキュアベイル、テリロジー等など様々な銘柄が思い浮かぶと思います。ラックも、セキュリティ事業主軸のベンチャー企業です。

企業のセキュリティ意識が、まだ低い日本ですが、今後意識も対策も何段も引き上げる必要性があります。

つまり、サイバー対策銘柄全般に言えることですが、今業容拡大すべきフェーズ。

「米国並みにサイバー対策を強化せよ!」

と防衛省も言い始めました。

米国は防衛産業に厳しいサイバー対策を求めています。防衛省の方針はこれに対応するものですが、米国は対象業種を広げる意向を持っており、幅広い企業に影響が及ぶ可能性もあります。#サイバー対策 #イブニングスクープ

▶サイバー対策、米国並みに強化 防衛省が取引企業にhttps://t.co/AlSZQhb18r pic.twitter.com/3AYSsGGItw— 日本経済新聞 電子版 (@nikkei) 2018年2月8日

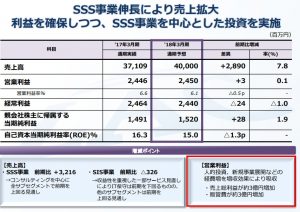

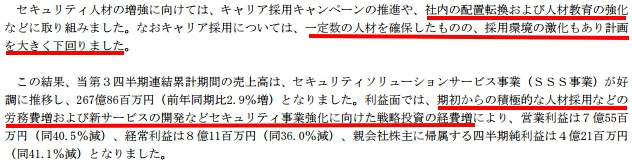

ラックは、大幅減益にて株価下落中

【決算速報】ラック、4-12月期(3Q累計)経常が36%減益で着地・10-12月期も34%減益

ラックの通期計画ですが、減益分をどうカバーするかが書かれています。端的にラックの現在の状況が分かる言葉です。

「人的投資、新規事業展開などの経費増を増収効果により吸収」

決算にて悪材料出尽くし?利益圧迫の原因は?

「旬のテーマなのに利益上がってないの?」って思うかもしれません。

今のところ、利益刈り取りフェーズではなさそうですね。

▼第3四半期決算短信を読みましたが、利益への圧迫理由を推察すると下記内容かな。

・人材採用コスト

・人材育成コスト

・新サービスへの戦略投資

また、セキュリティ対策への需要は、伸長している!とも記載があります。

つまり、売上を上げる土壌は拡大中。

ヘッドハンターの友人にも、先程確認しましたが、「採用が強い会社は一握りだからね、ほとんどは人材不足&取れても高コストやで」だそうです。

「人を採用し、育て、セキュリティに関する、新しい事業を展開するのにお金がかかってますわ!!」

という風に感じました。

個人的には、「業容拡大フェーズであり、利益刈り取りフェーズではない!」ということだろうなと。

事業拡大のための人材調達や教育への課題をラックがどうとらえ、利益に転化していくかですね。これは、悪材料出尽くしではなく、直近の課題であり続けるかなと思いました。

うまくやれば、必ず大きな成長につながると感じました。

KDDIとラックの合弁会社設立は、事業拡大の大きな材料!!

本日は、この材料が、一番伝えたきこと!

KDDIとラックは、4月から業務開始できるように、セキュリティ支援会社を合弁で作りますね。これは結構大きなニュースだと思います。

KDDIのICTソリューションと、ラックの高いセキュリティ分析力・技術力の融合

サイバーセキュリティ分野のスペシャリストが、BtoBの事業をするための会社です。大手の力を借りて、特化型ベンチャー企業が強みを活かす。そんな構図になるといいなと。

余計に、ラックは人材調達して、人を育てなきゃですね!!がんばれ~(笑)

"KDDIとラック、総合セキュリティソリューションで合弁会社を設立" https://t.co/wLcE26HIVI

— ゆたぽん@株 (@yutanpo104) 2018年2月5日

最近の大手企業との提携による株価の暴騰銘柄

環境全然異なるので、聞き流してくれてもいいですが、

・フィルカンパニー×日本郵政&いちご

なんかは、かなりおもしろい動きになりましたね。

「潜在市場に対する思惑を業績に転化できる事業なのか?」によって、思惑への期待感は変わると思いますが、大手の力を受けてラックが成長してくれればと思います。

テクニカル的に買い時なの?

リスクの低い位置に株価は落下してきたかなと感じます。

「先行投資による利益圧迫中ですが、国策であり旬のテーマでもあるセキュリティ関連として売上は伸びそう。」前半部分だけを反映させちゃったチャートに見えます(笑)

だって底でしょ。笑 pic.twitter.com/VNkW6LIwbQ

— 応援 (@oen0en) 2018年2月8日

チャートを見てみる

・RCIは底値圏

・窓あけ水準まで短期でもどせるか?

ちなみに、空売り外資の大きめ企業は、参入していません。

考えるべきリスク

・業容拡大したが、ライバル企業に押され、投資が利益に結びついていかない

・不安定な市況(2月8日時)

当たり前のことを言っていますが、上記は警戒すべき内容です。

まとめ

・事業拡大のために先行投資中

・テクニカルとしては、底値圏判断?

・リスクは、先行投資が、競争激化のセキュリティ分野で身にならないこと

上記が、まとめですかね。

個人的には、大手企業と連携し、事業拡大のために打って出るラックへの期待感から、今後株価も回復していくと予測します。

※あくまで私見であり、勉強のためにまとめています。とはいえ、参考になったらうれしい・・・w

コメントを残す

コメントを投稿するにはログインしてください。